한국의 국내총생산(GDP) 대비 가계부채 비율이 4년째 전세계 선진·신흥시장 34개국 중 1위를 기록했다.

지난해 말 기준 100.1%로 1년 전보다 조금 떨어졌으나 여전히 가계부채가 국내총생산을 웃도는 수준이다.

연도별 가구처분가능소득대비 가계부채 비율

가계부채는 개인이나 가정이 대출을 통해 차입한 채무를 나타낸다.

일반적으로 주택 대출, 신용카드 대금, 자동차 대출 등이 가장 흔한 형태의 가계부채이다.

가계부채는 주택자금이나 생활자금 등으로 사용되어 해당 가구에 도움을 준다. 하지만 부채 규모가 일정 수준을 넘어서면 가계와 국가경제 모두에 부담을 주게된다. 가계부채의 증가는 가계의 원리금상환 부담을 높이고 이로 인해 가구의 재무적 위험이 증가하여 정상적인 소비지출의 제약요인이 될 수 있다.

가계부채는 경제적인 안전망을 제공하거나 특정 지출을 가능하게 하는데 유용할 수 있지만, 과도한 가계부채는 재정 위험을 증가시키고 금융적인 스트레스를 야기할 수 있다.

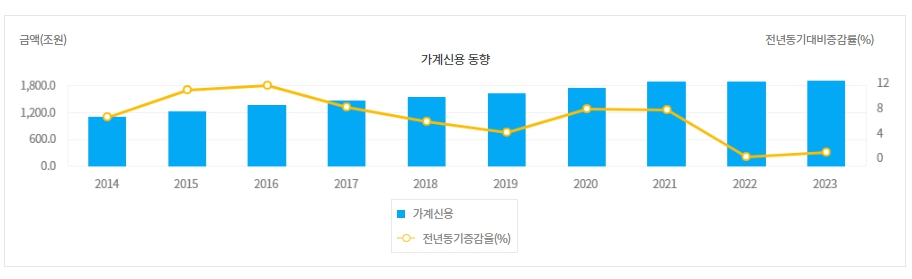

연도별 가계신용 대출 동향

가장 큰 금액인 경우 주택 대출 을 꼽을 수 있다.

집을 구매하거나 개선하기 위해 대출을 받은 것으로, 대출금을 상환하면서 집의 소유권을 보유하게 된다.

다음으로 자동차 대출이다.

자동차를 구입하기 위해 차량 대출을 받은 것이다.

그외 신용카드를 통해 소비를 하고 그에 따른 대금을 나중에 상환해야 한다.

학자금 대출은 대학 등 고등 교육 비용을 마련하기 위해 대출을 받은 것이다.

나머지 개인 대출은 각종 소비나 긴급한 지출을 위해 개인 대출을 받은 것이다.

국내총생산 GDP대비 가계부채비율

가계부채는 적정 수준으로 관리되어야 하며, 소득 대비 가계부채 비율이 너무 높은 경우 재정 위험이 증가할 수 있다. 따라서 가계부채를 증가시키는 결정을 할 때에는 신중한 분석이 필요하다.

부채 관리, 예산 편성, 상환 계획 등을 통해 가계부채를 적절히 관리하는 것이 중요하다.